Στόχος του παρόντος υλικού είναι η δραστική μείωση της διάρκειας ελέγχου ενός αιτήματος πληρωμής και η επιτάχυνση της συνολικής διαδικασίας, με επιδιωκόμενο αποτέλεσμα τη μέγιστη εξυπηρέτηση των επενδυτών, την ομαλότητα του έργου των ελεγκτικών οργάνων καθώς και την επιτάχυνση των πληρωμών.

Βάσει μακρόχρονης εμπειρίας και καταγραφής πληθώρας περιπτώσεων, παρατηρείται ότι η μη ορθή απεικόνιση-υποβολή των δεδομένων στο Πληροφοριακό Σύστημα Κρατικών Ενισχύσεων (ΠΣΚΕ), καθώς και η ελλιπής, άτακτη ή περιττή επισύναψη εγγράφων εντός του φυσικού φακέλου, οδηγεί αναπόφευκτα σε σημαντικές καθυστερήσεις ως προς την εξαγωγή αποτελέσματος και την πληρωμή του δικαιούχου.

Ως εκ τούτου, κρίνεται αυτονόητη η αποτύπωση των ελάχιστων και απαραίτητων οδηγιών που πρέπει να ακολουθούνται κατά τη διαδικασία υποβολής ενός αιτήματος πληρωμής, με στόχο ένα αμοιβαίως επωφελές αποτέλεσμα.

Α’ ΜΕΡΟΣ

Α’ ΜΕΡΟΣ

Σημεία προσοχής πριν την υποβολή του Αιτήματος Ελέγχου στο ΠΣΚΕ από τον επενδυτή

A1. Επαλήθευση των τρεχόντων στοιχείων του φορέα της επένδυσης

A1 ΣΗΜΕΙΟ ΠΡΟΣΟΧΗΣ

Επαλήθευση των τρεχόντων στοιχείων του φορέα της επένδυσης, με τα αντίστοιχα του ισχύοντος Τεχνικού Παραρτήματος

Απαιτείται πλήρης ταύτιση όσον αφορά τα κάτωθι:

- Επωνυμία και Νομική μορφή

- Εταιρική/Μετοχική σύνθεση

- Έδρα και Τόπος/οι υλοποίησης επένδυσης

- Νόμιμος/οι Εκπρόσωπος/οι

- Υπεύθυνος του Έργου

- Χρηματοδοτικό σχήμα

Σε περίπτωση μη πλήρους ταύτισης των ως άνω στοιχείων, απαιτείται η υποβολή του αντίστοιχου Αιτήματος Τροποποίησης στο ΠΣΚΕ από τον επενδυτή πριν την υποβολή αιτήματος ελέγχου.

A2. Μη υποβολή των μη εγκεκριμένων & μη επιλέξιμων δαπανών

Α2 ΣΗΜΕΙΟ ΠΡΟΣΟΧΗΣ

Μη υποβολή των μη εγκεκριμένων αλλά και μη επιλέξιμων δαπανών

Ο επενδυτής προτείνεται να ελέγχει εάν οι τιμολογημένες δαπάνες είναι επιλέξιμες για την εκάστοτε Δράση και κατά πόσο συμπεριλαμβάνονται στις εγκεκριμένες δαπάνες του Τεχνικού Παραρτήματος.

* Σημειώνεται ότι αίτημα το οποίο περιλαμβάνει μη επιλέξιμες και μη εγκεκριμένες δαπάνες, απαιτεί περισσότερο χρόνο επεξεργασίας από τα ελεγκτικά όργανα και οδηγεί πολλές φορές σε περικοπές και αρνητικό αποτέλεσμα ελέγχου (μη πληρωμή).

A3. Τήρηση ποσοστών υλοποίησης & ορίων Π/Υ

Α3 ΣΗΜΕΙΟ ΠΡΟΣΟΧΗΣ

Τήρηση προβλεπόμενων ποσοστών υλοποίησης Φυσικού & Οικονομικού αντικειμένου και ελάχιστων – κατώτατων ορίων Π/Υ

Ιδιαίτερη προσοχή απαιτείται στα αιτήματα που υποβάλλονται με αιτούμενο Π/Υ στο ύψος των ελάχιστων ή κατώτατων ορίων, καθώς πιθανές περικοπές δύναται να διαμορφώσουν το ποσοστό υλοποίησης κάτω από το ελάχιστο όριο, με συνέπεια ο έλεγχος να κρίνεται αρνητικός (μη πληρωμή).

A4. Μη υπέρβαση εγκεκριμένων αξιών

Α4 ΣΗΜΕΙΟ ΠΡΟΣΟΧΗΣ

Μη υπέρβαση εγκεκριμένων αξιών κάθε δαπάνης

Το σύνολο της αιτούμενης καθαρής αξίας των υποβαλλόμενων παραστατικών τιμολόγησης για μία δαπάνη δεν θα πρέπει να υπερβαίνει το ύψος της εγκεκριμένης αξίας της. Σε περίπτωση που διαπιστώνεται υπέρβαση, τότε η δαπάνη πιστοποιείται στο ύψος της εγκεκριμένης αξίας.

A5. Επιλέξιμοι τρόποι εξόφλησης

Α5 ΣΗΜΕΙΟ ΠΡΟΣΟΧΗΣ

Επιλέξιμοι τρόποι εξόφλησης των παραστατικών τιμολόγησης σύμφωνα με τους όρους της Δράσης

Οι επιλέξιμοι τρόποι εξόφλησης αναφέρονται λεπτομερώς στις οικείες Προσκλήσεις της εκάστοτε Δράσης. Μη επιλέξιμος τρόπος εξόφλησης παραστατικού τιμολόγησης οδηγεί σε μη πιστοποίηση της σχετικής δαπάνης. Επίσης, κάθε παραστατικό τιμολόγησης θα πρέπει να είναι εξοφλημένο στο σύνολό του.

A6. Μη Υπέρβαση ορίων δαπανών

Α6 ΣΗΜΕΙΟ ΠΡΟΣΟΧΗΣ

Μη Υπέρβαση ορίων δαπανών ανά κατηγορία αλλά και είδος δαπάνης

Δίνεται έμφαση ειδικότερα στις περιπτώσεις όπου δεν πραγματοποιείται έλεγχος ορθότητας από το ΠΣΚΕ. π.χ. δαπάνη ιστοσελίδας, μελέτες και αμοιβές συμβούλων, προβολή – προώθηση κ.ά.

A7. Ορθή λογιστική απεικόνιση

Α7 ΣΗΜΕΙΟ ΠΡΟΣΟΧΗΣ

Ορθή λογιστική απεικόνιση στα βιβλία της επιχείρησης

- Τα στοιχεία των παραστατικών τιμολόγησης και εξόφλησης (αριθμοί, ημ/νίες, ποσά κλπ) απαιτείται να καταχωρούνται ορθώς.

- Δαπάνες οι οποίες αφορούν κυρίως σε αγορά εξοπλισμού, αγορά ή κατασκευή λογισμικού και άδειες χρήσης αυτών, δαπάνες αγοράς τεχνογνωσίας και πνευματικών δικαιωμάτων, ανεξαρτήτως ποσού κτήσης θα πρέπει να καταχωρούνται στους οικείους λογαριασμούς παγίων και να περιλαμβάνονται στο Μητρώο Παγίων. Σε αντίθετη περίπτωση αυτό αποτελεί πιθανό λόγο περικοπής.

- Ως προς τις πληρωμές, θα πρέπει να υπάρχει η ορθή λογιστική καταχώρηση των λογαριασμών η οποία να συνάδει με τον τρόπο που αυτές πραγματοποιήθηκαν (ταμείο, λογαριασμός όψεως, πιστωτικός/δανειακός λογαριασμός υποχρεώσεων κλπ).

Η καταγραφή των λογιστικών γεγονότων θα πρέπει να ακολουθεί τα ισχύοντα Λογιστικά Πρότυπα και τις οριζόμενες απαιτήσεις της εκάστοτε Δράσης.

A8. Πληρότητα – ορθότητα παραδοτέων

Α8 ΣΗΜΕΙΟ ΠΡΟΣΟΧΗΣ

Πληρότητα – ορθότητα παραδοτέων Φυσικού & Οικονομικού αντικειμένου

Αξιοσημείωτος αριθμός των αιτημάτων ελέγχου υποβάλλονται με σημαντικές ελλείψεις ως προς τα απαιτούμενα παραδοτέα. Καθυστερήσεις επίσης εμφανίζονται όταν προσκομίζονται περιττά παραδοτέα που δεν απαιτούνται για την πιστοποίηση των δαπανών.

Για την ορθότητα και την πληρότητα ενός αιτήματος πρέπει να τηρούνται τα κάτωθι:

- Προσκόμιση παραδοτέων των λογιστικών εγγραφών παραστατικών τιμολόγησης – εξόφλησης στο σύνολό τους. Αίτημα ελέγχου το οποίο υποβάλλεται χωρίς τις λογιστικές εγγραφές των παραστατικών δημιουργεί σημαντικές καθυστερήσεις και δυσκολίες κατά την εξέτασή του.

- Προσκόμιση αντιγράφων των κινήσεων τραπεζικών λογαριασμών (extrait) στο σύνολό τους. Σημειώνεται ότι πρέπει να αναφέρεται τουλάχιστον η τράπεζα, ο λογαριασμός και ο δικαιούχος του λογαριασμού στις εκτυπώσεις των extrait.

- Προσκόμιση των απαραίτητων Υπεύθυνων δηλώσεων.

- Προσκόμιση εμβασμάτων στα οποία αναγράφονται οι δύο συμμετέχοντες λογαριασμοί και οι δικαιούχοι τους (επενδυτή – προμηθευτή). Σε κάθε άλλη περίπτωση απαιτείται προσκόμιση συμπληρωματικών δικαιολογητικών, όπως η επανεκτύπωση του εμβάσματος με εμφανή τα πλήρη στοιχεία της συναλλαγής ή βεβαίωση τραπέζης για τους δικαιούχους των λογαριασμών ή εκτύπωση από το web banking για τους δικαιούχους των λογαριασμών ή εκτύπωση πρώτης σελίδας βιβλιαρίου. Υπεύθυνες Δηλώσεις προμηθευτή ή επενδυτή περί κυριότητας λογαριασμού δεν αποτελούν στοιχείο τεκμηρίωσης.

- Ιδιαίτερη προσοχή πρέπει να δίνεται στο διαχωρισμό του εμβάσματος και της κατάθεσης. Ως «Έμβασμα» χαρακτηρίζεται η μεταφορά ενός χρηματικού ποσού από ένα λογαριασμό σε έναν άλλο μέσω τραπέζης (συμπεριλαμβανομένου και του web banking). Ως «Κατάθεση σε λογαριασμό προμηθευτή» χαρακτηρίζεται η κατάθεση μετρητών από ένα φυσικό πρόσωπο στον ταμία της τράπεζας σε λογαριασμό τρίτου. Στην περίπτωση που ο καταθέτης είναι πρόσωπο άλλο εκτός από τον νόμιμο εκπρόσωπο της επιχείρησης απαιτείται η προσκόμιση Υπεύθυνης Δήλωσης ή εξουσιοδότησης του νομίμου εκπροσώπου στην οποία αναγράφεται ότι «το φυσικό πρόσωπο το οποίο εμφανίζεται ως καταθέτης (ονοματεπώνυμο) ενήργησε για λογαριασμό της επιχείρησης και η κατάθεση (στοιχεία κατάθεσης) έγινε από τα ταμειακά διαθέσιμα της επιχείρησης». Σε κάθε περίπτωση δε γίνεται αποδεκτή η κατάθεση χρημάτων σε λογαριασμό προμηθευτή από τον ίδιο τον προμηθευτή.

- Τεκμηρίωση περί εταιρικής πιστωτικής κάρτας στις περιπτώσεις που οι δικαιούχοι της επένδυσης είναι νομικά πρόσωπα και προσκόμιση αντιγράφου κίνησης της κάρτας.

- Τεκμηρίωση περί εταιρικής χρεωστικής κάρτας στις περιπτώσεις που οι δικαιούχοι της επένδυσης είναι νομικά πρόσωπα και προσκόμιση extrait.

- Προσκόμιση δειγμάτων των εντύπων και όχι φωτοτυπιών, για δαπάνες που αφορούν την κατηγορία «Προβολή – Προώθηση».

- Για τη δαπάνη της ιστοσελίδας πρέπει να προσκομίζεται βεβαίωση του κατασκευαστή ότι ικανοποιούνται οι απαιτήσεις για ΑΜΕΑ κατά το πρότυπο Web Content Accessibility Guidelines (WCAG) 2.0.

- Για τις Δράσεις του ΕΤΠΑ πρέπει να προσκομίζεται το σύνολο των στοιχείων (όπως έντυπα Ε4 και ΑΠΔ) για τον υπολογισμό των ΕΜΕ ως προς το αιτούμενο διάστημα μισθοδοσίας, τόσο για το υφιστάμενο όσο και για το νέο μισθολογικό κόστος.

- Αναφορικά με το ιδιοκτησιακό καθεστώς και σε περίπτωση μισθωμένου ακινήτου απαιτείται η προσκόμιση του συμβολαίου μίσθωσης, της ηλεκτρονικής υποβολής στο σύστημα gsis.gr καθώς της ηλεκτρονικής αποδοχής του συμβολαίου και από τα δύο μέρη. Σε περίπτωση που το μισθωτήριο συμβόλαιο αφορά σε τροποποίηση προηγουμένου συμβολαίου απαιτείται η προσκόμιση και των προηγούμενων μισθωτηρίων με όλα τους τα παραδοτέα.

- Σε περίπτωση σύναψης δανείων, τα οποία συνδέονται με τη χρηματοδότηση του επιχειρηματικού σχεδίου, πρέπει να προσκομίζονται οι σχετικές συμβάσεις. Συμπληρωματικά παραδοτέα θα σας γνωστοποιηθούν από τον ελεγκτή εφόσον απαιτηθεί.

- Προσκόμιση σχετικών εγγράφων για την τεκμηρίωση της νομιμότητας των δαπανών, όπου απαιτείται, από αρμόδια Αρχή. Π.χ. προβλεπόμενες άδειες για κτιριακές εργασίες.

- Για τη δαπάνη «Αποσβέσεις Παγίων» δεν απαιτείται η προσκόμιση πληρωμών, εξοφλητικών αποδείξεων και βεβαιώσεων καινουργούς και αμεταχείριστου. Αρκεί η προσκόμιση των τιμολογίων και οι απαραίτητες λογιστικές εγγραφές αυτών.

- Τα δικαιολογητικά καταβολής της ενίσχυσης (πχ πιστοποιητικά από Πρωτοδικεία και ΓΕΜΗ, φορολογική και ασφαλιστική ενημερότητα κλπ) πρέπει να αποστέλλονται ως παραδοτέα στο λογιστήριο της ΕΛΑΝΕΤ μετά την παραλαβή της επιστολής ενημέρωσης επί των αποτελεσμάτων ελέγχου και όχι κατά το στάδιο εξέτασης του αιτήματος ελέγχου.

A9. Ορθή υποβολή φακέλου

Α9 ΣΗΜΕΙΟ ΠΡΟΣΟΧΗΣ

Ορθή υποβολή φακέλου

Η προσκόμιση του φακέλου του Αιτήματος Ελέγχου και των συνοδευτικών εγγράφων γίνεται ηλεκτρονικά σύμφωνα με τις παρακάτω οδηγίες:

1) Δημιουργείτε φάκελο αρχείων με ονομασία “Kωδικός έργου_Είδος αιτήματος”

Εντός του φακέλου αυτού, προσθέτετε υποφακέλους με τις κάτωθι ονομασίες:

- Φάκελος “Αίτημα Ελέγχου” (το αίτημα υπογεγραμμένο και σφραγισμένο από τον Νόμιμο Εκπρόσωπο)

- Φάκελος “Γενικά παραδοτέα” (Ιδιοκτησιακό καθεστώς, Υπεύθυνες Δηλώσεις, Έντυπα Ε1, Εκτύπωση taxisnet, Άδειες πολεοδομίας/λειτουργίας κλπ)

- Φάκελος ανά κατηγορία δαπάνης με ονομασία φακέλου “Κατηγορία Δαπάνης” (μέσα σε αυτόν τον φάκελο θα εμπεριέχονται υποφάκελοι ή αρχεία με το κάθε τιμολόγιο, την εξόφλησή του και όλα τα συνοδευτικά παραδοτέα της δαπάνης που είναι αντιστοιχισμένο το τιμολόγιο)

- Φάκελος “Λογιστικά”

- Φάκελος “extrait”

2) Αφού ολοκληρώσετε τη δομή του φακέλου, zipάρετε (διαδικασία συμπίεσης) ΑΠΑΡΑΙΤΗΤΩΣ το αρχείο.

3) Δημιουργείτε ένα νέο email με θέμα τον κωδικό του έργου και στο σώμα του θα αναφέρετε τα κάτωθι στοιχεία:

- Επωνυμία επιχείρησης: …

- Κωδικός πρότασης: …

- Είδος αιτήματος: …

4) Αποστέλλετε το email στο [email protected] με επισυναπτόμενο τον φάκελο που έχετε δημιουργήσει, εφόσον δεν ξεπερνά τα 20ΜΒ.

* Σε περιπτώσεις που το μέγεθος του φακέλου είναι μεγαλύτερο των 20MB, προτείνεται η αποστολή του μέσω WeTransfer.

Ονοματίζετε τα αρχεία σας με όσο το δυνατόν λιγότερους χαρακτήρες!

Σε περίπτωση που δεν είναι εφικτή η προσκόμιση του Αιτήματος Ελέγχου σε ηλεκτρονική μορφή, ο φάκελος και τα συνοδευτικά έγγραφα μπορούν να υποβληθούν σε φυσική μορφή. Ο φυσικός φάκελος θα πρέπει και αυτός να είναι οργανωμένος και να μην προσκομίζεται με τη μορφή ενός άτακτου πακέτου φωτοτυπιών, χωρίς σαφή διάκριση των στοιχείων του φακέλου. Κλικάρετε στα κάτωθι πεδία για να δείτε παραδείγματα.

- ΜΗ ΟΡΘΗ υποβολή φυσικού φακέλου

- ΟΡΘΗ υποβολή φυσικού φακέλου

Η χρήση κλασέρ και διαχωριστικών συντελεί στην ομαλή και γρήγορη εξέταση των στοιχείων του φακέλου και αποτελεί ένα θετικό πρόσημο για την εικόνα της επιχείρησης αναβαθμίζοντας το πνεύμα της συνεργασίας με τον ΕΦ και τον αντίστοιχο ελεγκτή. Η εικόνα των στοιχείων του φακέλου και η τακτοποίησή τους, τα περιεχόμενα καθώς και σημειώσεις – επισημάνσεις – τυχόν διευκρινίσεις, δημιουργούν ιδανικές συνθήκες, εξομαλύνουν τα πεδία του ελέγχου και ακολούθως επισπεύδουν την αποπληρωμή του έργου.

Η ελλιπής οργάνωση του φυσικού φακέλου, δυσχεραίνει τον έλεγχο του αιτήματος και δημιουργεί πολύ σημαντικές καθυστερήσεις ως προς την ολοκλήρωση της εξέτασης και την εξαγωγή αποτελέσματος.

Β’ ΜΕΡΟΣ

Β’ ΜΕΡΟΣ

Σημεία προσοχής κατά την ηλεκτρονική υποβολή του Αιτήματος Ελέγχου στο ΠΣΚΕ από τον επενδυτή

Β1. Ορθή αποτύπωση των στοιχείων των παραστατικών στο ΠΣΚΕ

Β1 ΣΗΜΕΙΟ ΠΡΟΣΟΧΗΣ

Ορθή αποτύπωση των στοιχείων των παραστατικών στο ΠΣΚΕ (καρτέλα «Πρόοδος υλοποίησης Φυσικού και Οικονομικού Αντικειμένου», «Παραστατικά» & «Πληρωμές»)

Η ορθή αποτύπωση των στοιχείων ενός παραστατικού τιμολόγησης και πληρωμής αφορά στα κάτωθι:

- Είδος παραστατικού τιμολόγησης (πχ: Τιμολόγιο, Τιμολόγιο-Δελτίο Αποστολής, Απόδειξη Παροχής Υπηρεσιών, Απόδειξη είσπραξης ενοικίου, Μισθοδοτική κατάσταση, Μητρώο παγίων (Αποσβέσεις) κλπ)

- Τύπος πληρωμής (πχ: Έμβασμα Τραπέζης, Κατάθεση σε προμηθευτή, Ηλεκτρονικό Έμβασμα, Επιταγή, Χρεωστική κάρτα κλπ)

- Αριθμός παραστατικού

- Ημερομηνία παραστατικού

- Προμηθευτής/Εκδότης παραστατικού τιμολόγησης

- Εκδότης παραστατικού πληρωμής

- ΑΦΜ προμηθευτή

- Αξία χωρίς ΦΠΑ & Αξία με ΦΠΑ παραστατικού τιμολόγησης

- Ποσό πληρωμής παραστατικού πληρωμής

Επισημάνσεις

- Στοιχεία ενός παραστατικού νοούνται μόνο αυτά που αναγράφονται πάνω στο εκάστοτε παραστατικό.

- Ο «Αρ. παραστατικού» πληρωμής είναι ο αριθμός/κωδικός της συναλλαγής αν πρόκειται για έμβασμα, ο αριθμός της εξοφλητικής απόδειξης αν πρόκειται για μετρητά, ο αριθμός της επιταγής αν πρόκειται για επιταγή προμηθευτή ή τραπεζική επιταγή, ο αριθμός του καταθετηρίου αν πρόκειται για κατάθεση κλπ. Δεν καταχωρείται κάποιου είδους περιγραφή.

- Η ημερομηνία ενός παραστατικού τιμολόγησης το οποίο αφορά σε λογαριασμό ΔΕΚΟ είναι η ημερομηνία έκδοσης του λογαριασμού και όχι η ημερομηνία εξόφλησής του.

- Η ημερομηνία ενός παραστατικού πληρωμής είναι η ημερομηνία στην οποία πραγματοποιείται η πληρωμή. Για παράδειγμα, η ημερομηνία ενός εμβάσματος ή μιας επιταγής επιχείρησης είναι η ημερομηνία που φαίνεται στο αντίστοιχο extrait της τράπεζας.

- Στο πεδίο «Τράπεζα/ Εκδότης Παραστατικού» της καρτέλας ενός παραστατικού πληρωμής καταχωρείται ο εκδότης του παραστατικού, είτε αυτός είναι η Τράπεζα μέσω της οποίας πραγματοποιήθηκε η συναλλαγή, είτε είναι το όνομα του προμηθευτή/οργανισμού ΔΕΚΟ/εκμισθωτή (αν πρόκειται για πληρωμή δαπάνης ενοικίου) σε περίπτωση που η πληρωμή είναι με μετρητά. Το εν λόγω πεδίο δεν πρέπει ποτέ να μένει κενό.

- Στα πεδία «Αξία χωρίς ΦΠΑ» και «Αξία με ΦΠΑ» ενός παραστατικού τιμολόγησης καταχωρούνται αυστηρά οι αντίστοιχες συνολικές αξίες που αναγράφονται στο παραστατικό και όχι η αιτηθείσα αξία. Η αιτηθείσα αξία καταχωρείται στο κάτω τμήμα της καρτέλας του παραστατικού.

- Στο πεδίο «Ποσό πληρωμής» ενός παραστατικού πληρωμής καταχωρείται αυστηρά το συνολικό ποσό πληρωμής που αναγράφεται στο παραστατικό και όχι το ποσό το οποίο αντιστοιχεί στην αξία του αντίστοιχου παραστατικού τιμολόγησης.

- Στην περίπτωση που η δαπάνη αφορά σε ασφαλιστικές εισφορές δικαιούχου ως παραστατικό τιμολόγησης καταχωρείται σε ξεχωριστή εγγραφή κάθε μηνιαίο ειδοποιητήριο. Σε καμία περίπτωση δε γίνεται με μία αθροιστική καταχώρηση ως μία εγγραφή το άθροισμα των πολλών ειδοποιητηρίων.

Καταχώρηση στοιχείων λογιστικής εγγραφής παραστατικού

- Απλογραφικά βιβλία: Δηλώνεται η ημερομηνία στην οποία είναι καταχωρημένο το παραστατικό τιμολόγησης στο βιβλίο Εσόδων – Εξόδων.

- Διπλογραφικά βιβλία: Για το παραστατικό τιμολόγησης δηλώνεται η ημερομηνία στην οποία είναι καταχωρημένο το παραστατικό στον σχετικό λογαριασμό παγίου/εξόδου κλπ καθώς και ο κωδικός του λογαριασμού. Για το παραστατικό πληρωμής δηλώνεται η ημερομηνία καταχώρησης της πληρωμής στον σχετικό λογαριασμό ταμείου/όψεως κλπ καθώς και ο κωδικός του λογαριασμού.

Β2. Μη καταχώρηση διπλών εγγραφών

Β2 ΣΗΜΕΙΟ ΠΡΟΣΟΧΗΣ

Μη καταχώρηση διπλών εγγραφών παραστατικών τιμολόγησης – εξόφλησης

Σημαντική επισήμανση:

Εφόσον συγκεκριμένο παραστατικό τιμολόγησης – εξόφλησης έχει καταχωρηθεί σε προγενέστερο στάδιο στο ΠΣΚΕ, δεν επιτρέπεται να καταχωρηθεί εκ νέου, σε καμία περίπτωση.

Κάθε παραστατικό τιμολόγησης και πληρωμής πρέπει να καταχωρείται μία και μόνο φορά. Όταν ένα παραστατικό πληρωμής αφορά σε εξόφληση δύο ή περισσότερων παραστατικών τιμολόγησης, αυτό καταχωρείται μία φορά και αντιστοιχείται με τα εν λόγω παραστατικά τιμολόγησης.

Β2.1 Ορθή καταχώρηση παραστατικού τιμολόγησης το οποίο αφορά σε παραπάνω από μία δαπάνες

Αν ένα παραστατικό τιμολόγησης αφορά σε παραπάνω από μία δαπάνες το παραστατικό αυτό καταχωρείται μια φορά και ως προς τη συνολική του αξία («Αξία χωρίς ΦΠΑ» & «Αξία με ΦΠΑ») και απλά συνδέεται με περισσότερες από μια δαπάνες.

Εξαίρεση στον παραπάνω κανόνα καταχώρησης αποτελούν τα παραστατικά τα οποία αφορούν στις δαπάνες:

- Ενοικίαση επαγγελματικού χώρου

- Αποσβέσεις

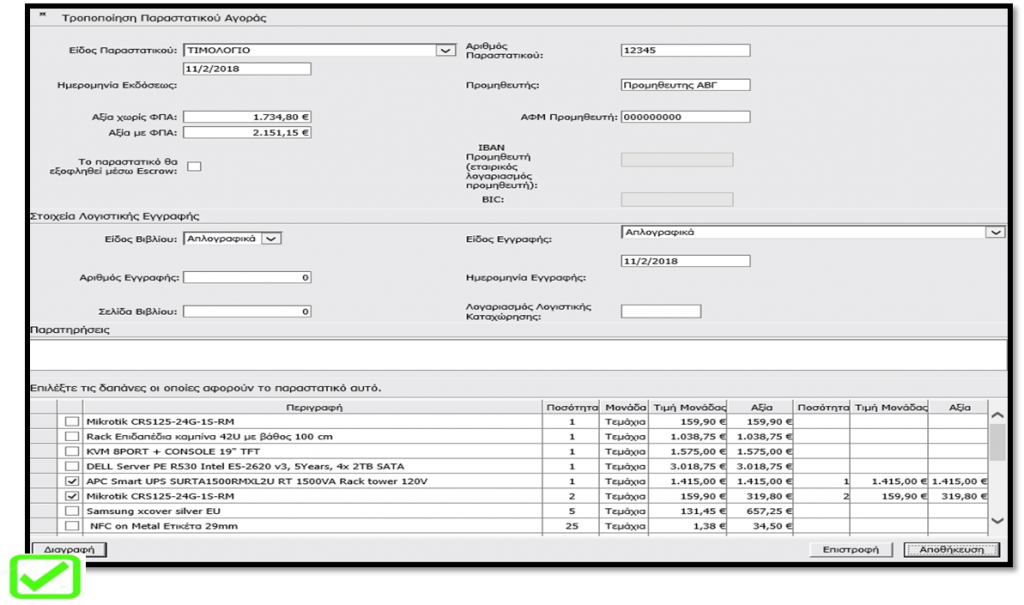

Το παραστατικό έχει καταχωρηθεί λάθος στο ΠΣΚΕ καθότι αντί για μία εγγραφή αξίας 1.734,80€ έχουν γίνει δύο εγγραφές αξίας 319,80€ και 1.415,00€.

Ορθή αποτύπωση ενός παραστατικού τιμολόγησης στον πίνακα [Παραστατικά] του ΠΣΚΕ

Ορθή αποτύπωση ενός παραστατικού τιμολόγησης στον πίνακα [Παραστατικά] του ΠΣΚΕΤο παραστατικό έχει καταχωρηθεί ορθώς σε μία εγγραφή με συνολική καθαρή αξία 1.734,80€.

Αναλυτική εικόνα ορθής επεξεργασίας και αποτύπωσης ενός παραστατικού τιμολόγησης στο ΠΣΚΕ

Αναλυτική εικόνα ορθής επεξεργασίας και αποτύπωσης ενός παραστατικού τιμολόγησης στο ΠΣΚΕΤο παραστατικό συνδέεται στις δύο εγκεκριμένες δαπάνες APC Smart UPS καθαρής αξίας 1.415,00€ και Microtik CRS αξίας 319,80€.

Β2.2 Ορθή καταχώρηση παραστατικού πληρωμής το οποίο αφορά σε παραπάνω από ένα παραστατικά τιμολόγησης

Αν ένα παραστατικό πληρωμής αφορά σε παραπάνω από ένα παραστατικό τιμολόγησης του ίδιου προμηθευτή, αυτό καταχωρείται μια φορά και ως προς το συνολικό ποσό πληρωμής και απλά συνδέεται σε περισσότερα από ένα παραστατικά τιμολόγησης.

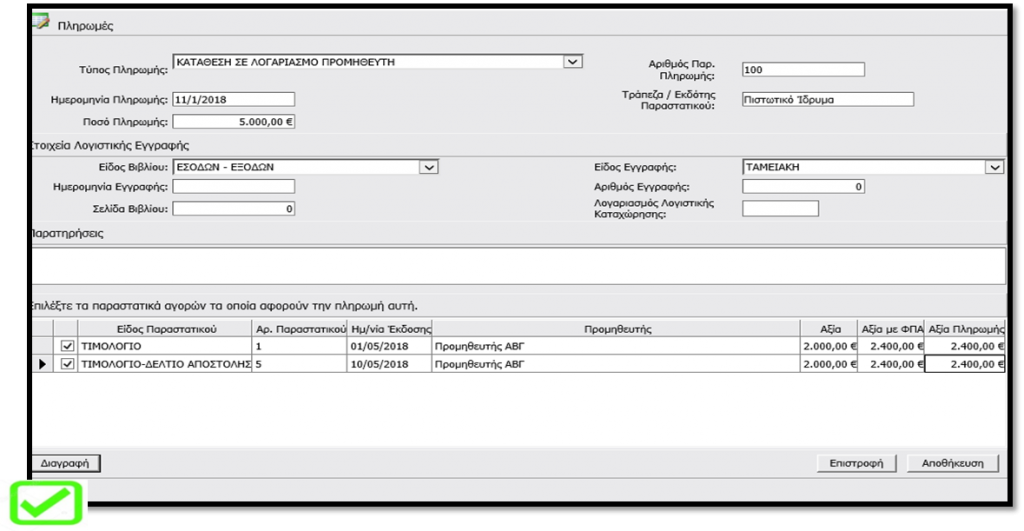

Το παραστατικό έχει καταχωρηθεί λάθος στο ΠΣΚΕ καθότι αντί για μία εγγραφή πόσου 5.000,00€ έχουν γίνει δύο εγγραφές αξίας 2.400,00€ έκαστη.

Ορθή καταχώρηση της πληρωμής στον πίνακα [Πληρωμές] του ΠΣΚΕ

Ορθή καταχώρηση της πληρωμής στον πίνακα [Πληρωμές] του ΠΣΚΕΤο παραστατικό έχει καταχωρηθεί ορθώς σε μία εγγραφή με συνολικού ποσού ύψους 5.000,00€.

Αναλυτική εικόνα ορθής επεξεργασίας και αποτύπωσης μιας πληρωμής στον πίνακα [Πληρωμές] του ΠΣΚΕ

Αναλυτική εικόνα ορθής επεξεργασίας και αποτύπωσης μιας πληρωμής στον πίνακα [Πληρωμές] του ΠΣΚΕ Το παραστατικό συνδέεται στα δύο τιμολόγια (αρ. 1 και 5) συνολικής αξίας 4.800,00€.

Β3. Μη καταχώρηση πολλών παραστατικών σε μία εγγραφή

Β3 ΣΗΜΕΙΟ ΠΡΟΣΟΧΗΣ

Μη καταχώρηση πολλών παραστατικών σε μία εγγραφή

Η συμψηφιστική/μαζική αποτύπωση πολλών παραστατικών (τιμολόγησης ή/και πληρωμής) σε μία εγγραφή του ΠΣΚΕ δεν είναι αποδεκτός τρόπος καταχώρησης καθότι τα καταχωρημένα στοιχεία δεν αντιστοιχούν σε αυτά που εμπεριέχονται στα παραστατικά του φυσικού φακέλου.

Β3.1 Μη καταχώρηση πολλών παραστατικών τιμολόγησης σε μία εγγραφή

Η καταχώρηση πολλών παραστατικών τιμολόγησης σε μία εγγραφή παρατηρείται συνήθως στις περιπτώσεις στις οποίες υπάρχουν πολλά παραστατικά του ίδιου προμηθευτή ή όταν υπάρχουν πολλά παραστατικά τα οποία αφορούν στην ίδια δαπάνη.

Τα 4 τιμολόγια έχουν καταχωρηθεί σε μία εγγραφή συνολικής καθαρής αξίας 10.000,00€.

Ορθή καταχώρηση πολλών παραστατικών τιμολόγησης του ιδίου προμηθευτή σε μια εγγραφή στον πίνακα [Παραστατικά] του ΠΣΚΕ

Ορθή καταχώρηση πολλών παραστατικών τιμολόγησης του ιδίου προμηθευτή σε μια εγγραφή στον πίνακα [Παραστατικά] του ΠΣΚΕΤα 4 τιμολόγια έχουν καταχωρηθεί το καθένα σε ξεχωριστή εγγραφή. Οι αριθμοί, οι ημερομηνίες και οι καθαρές τους αξίες είναι διακριτά στοιχεία.

Β3.2 Μη καταχώρηση πολλών παραστατικών πληρωμής σε μία εγγραφή

Η καταχώρηση πολλών παραστατικών πληρωμής σε μία εγγραφή παρατηρείται συνήθως στις περιπτώσεις στις οποίες υπάρχουν πολλά παραστατικά από τον ίδιο εκδότη (πχ καταθετήρια ή εμβάσματα μιας τράπεζας) ή όταν υπάρχουν πολλά παραστατικά τα οποία έχουν εκδοθεί την ίδια ημερομηνία.

Στην καταχώρηση των παραστατικών πληρωμής δεν υπάρχουν εξαιρέσεις στις οποίες επιτρέπεται συμψηφιστική εγγραφή. Κάθε παραστατικό πληρωμής πρέπει να καταχωρείται διακριτά σε ξεχωριστή εγγραφή.

Στον φυσικό φάκελο του Αιτήματος ελέγχου εμπεριέχονται τα 2 αντίγραφα καταθετηρίων με αρ. 45 και 100 του πιστωτικού ιδρύματος Δ αξίας 1.000,00€ και 19.676,00€ αντίστοιχα. Η συνολική τους αξία ανέρχεται σε 20.676,00€. Από το παραστατικό με αρ. 100 μόνο το ποσό ύψους 1.976,00€ αφορά σε αιτούμενο παραστατικό τιμολόγησης. Το υπολειπόμενο ποσό δεν αφορά σε κανένα παραστατικό τιμολόγησης του φακέλου.

Λάθος καταχώρηση περισσότερων της μιας πληρωμών με συμψηφισμό στον πίνακα [Πληρωμές] του ΠΣΚΕ

Τα δύο καταθετήρια έχουν καταχωρηθεί σε μία εγγραφή συνολικής αξίας 10.000,00€.

Ορθή αποτύπωση πληρωμών στον πίνακα [Πληρωμές] του ΠΣΚΕ

Τα 2 καταθετήρια έχουν καταχωρηθεί το καθένα σε ξεχωριστή εγγραφή. Οι αριθμοί, οι ημερομηνίες και οι αξίες του καθενός είναι διακριτά στοιχεία. Αποτυπώνεται επίσης ορθά, η αξία κάθε πληρωμής η οποία αφορά στο αιτούμενο παραστατικό τιμολόγησης.

Β4. Ορθή καταχώρηση δαπάνης Ενοικίων

Β4 ΣΗΜΕΙΟ ΠΡΟΣΟΧΗΣ

Ορθή καταχώρηση παραστατικών τιμολόγησης δαπάνης «Ενοικίαση επαγγελματικού χώρου»

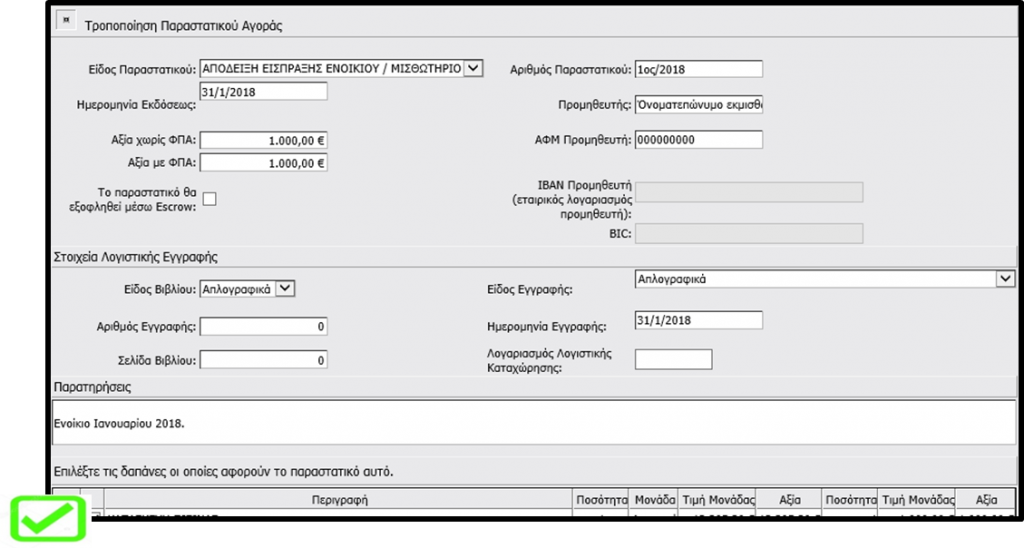

Καθότι στην περίπτωση της δαπάνης «Ενοικίαση επαγγελματικού χώρου» δεν υπάρχει παραστατικό τιμολόγησης για κάθε μήνα, ως παραστατικό τιμολόγησης νοείται το συμβόλαιο μίσθωσης το οποίο και εμπεριέχει το κόστος του μισθίου. Ως εκ τούτου, ο βέλτιστος τρόπος καταχώρησης στην καρτέλα [Παραστατικά] του ΠΣΚΕ είναι η καταχώρηση μίας εγγραφής ως κάτωθι:

- «Είδος παραστατικού τιμολόγησης» >>> «ΑΠΟΔΕΙΞΗ ΕΙΣΠΡΑΞΗΣ ΕΝΟΙΚΙΟΥ/ΜΙΣΘΩΤΗΡΙΟ» *

- «Αριθμός παραστατικού» >>> αριθμός της ηλεκτρονικής υποβολής του μισθωτηρίου στο taxis net

- «Ημερομηνία παραστατικού» >>> ημερομηνία σύνταξης του μισθωτηρίου

- «Προμηθευτής» και «ΑΦΜ προμηθευτή» >>> ονοματεπώνυμο και ΑΦΜ του/των εκμισθωτή/εκμισθωτών

- «Αξία χωρίς ΦΠΑ» & «Αξία με ΦΠΑ» >>> συνολική αξία των ενοικίων (συμπεριλαμβανομένου και του τέλους χαρτοσήμου) που αιτείται ο δικαιούχος (τα δύο ποσά ισούνται)

* Στο πεδίο των παρατηρήσεων του παραστατικού προτείνεται να αναγράφονται πρόσθετες πληροφορίες, όπως η περίοδος της αιτούμενης μίσθωσης και το μηνιαίο μίσθωμα πλέον του τέλους χαρτοσήμου.

Επισήμανση:

Σε περιπτώσεις όπου το καθεστώς μίσθωσης τροποποιείται λόγω αλλαγών στους όρους μίσθωσης, δημιουργείται νέα εγγραφή παραστατικού τιμολόγησης για τη δαπάνη με σκοπό να γίνει εμφανής η διάκριση της αλλαγής στους όρους του συμβολαίου. Τροποποίηση στους όρους μίσθωσης αποτελεί:

α) η αλλαγή των στοιχείων της διεύθυνσης του ενοικιαζόμενου επαγγελματικού χώρου

β) η αλλαγή της αξίας του μηνιαίου μισθώματος

γ) η αλλαγή στα στοιχεία των εκμισθωτών

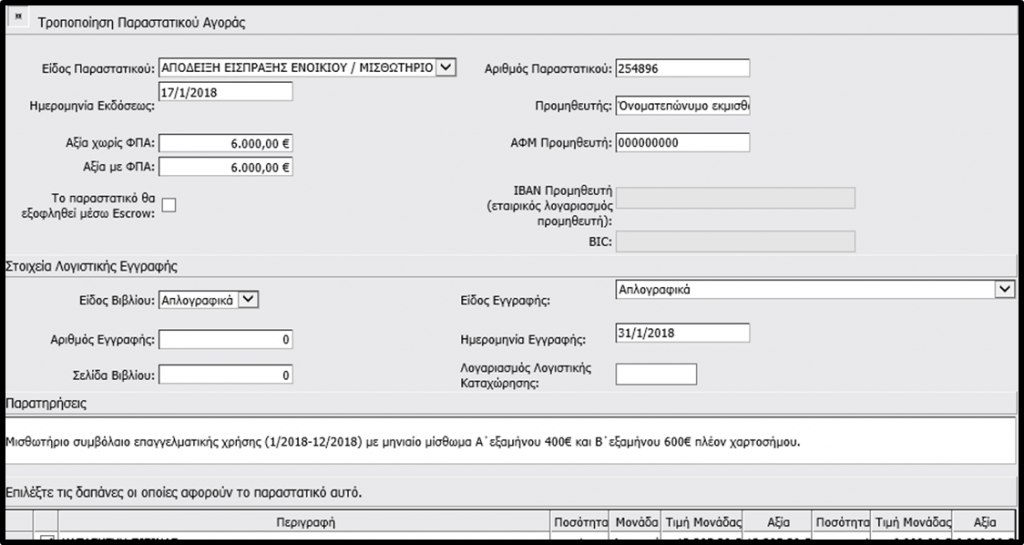

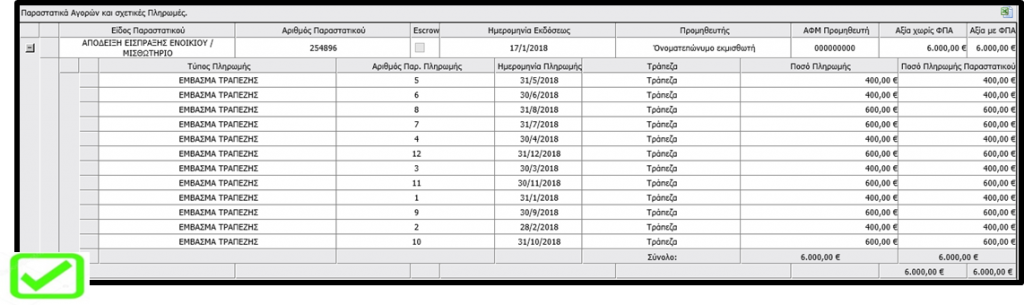

Ο δικαιούχος αιτείται προς επιδότηση τα ενοίκια του έτους 2018. Το μηνιαίο μίσθωμα ανέρχεται για το Α΄ εξάμηνο σε 400,00€ ενώ για το Β΄ εξάμηνο σε 600,00€ (συμπεριλαμβανομένου και του τέλους χαρτοσήμου). Η συνολική αιτούμενη αξία της δαπάνης του ενοικίου για το έτος 2018 ανέρχεται σε (6 x 400,00€) + (6 x 600,00€)= 6.000,00€.

Ορθή καταχώρηση παραστατικού τιμολόγησης για τη δαπάνη «Ενοικίαση επαγγελματικού χώρου» σε μία εγγραφή στον πίνακα [Παραστατικά] του ΠΣΚΕ

Η συνολική αιτούμενη αξία της δαπάνης καταχωρείται σε μία εγγραφή με σχόλιο για το μίσθωμα.

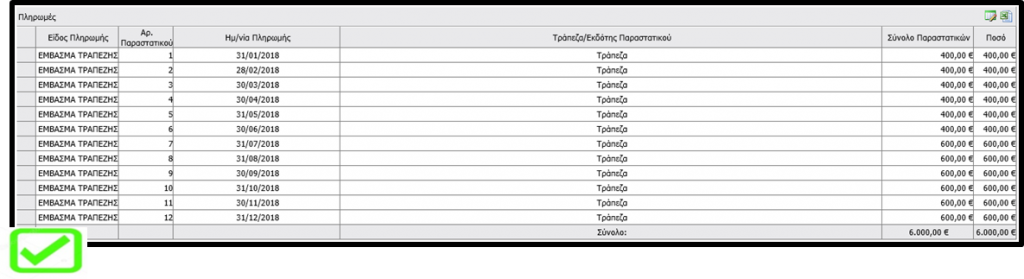

Ορθή καταχώρηση πληρωμών για την πλήρη εξόφληση του κάθε μηνιαίου μισθώματος στον πίνακα [Πληρωμές] του ΠΣΚΕ

Τα μηνιαία εμβάσματα προς τον εκμισθωτή καταχωρούνται το καθένα ξεχωριστά. Με αυτόν τον τρόπο είναι διακριτή και η μεταβολή στην αξία του μισθίου, πέραν των υπόλοιπων στοιχείων.

Ορθός τρόπος εμφάνισης των στοιχείων στον πίνακα [Παραστατικά – Πληρωμές] του ΠΣΚΕ

Λάθος καταχώρηση παραστατικών πληρωμής για τη δαπάνη «Ενοικίαση επαγγελματικού χώρου» στον πίνακα [Πληρωμές] του ΠΣΚΕ

Λάθος τρόπος εμφάνισης των στοιχείων στον πίνακα [Παραστατικά – Πληρωμές] του ΠΣΚΕ

Αποδεκτός τρόπος καταχώρησης της δαπάνης είναι και ο παρακάτω.

Παράδειγμα:

Ο δικαιούχος αιτείται προς επιδότηση τα ενοίκια των μηνών Ιανουαρίου, Φεβρουαρίου και Μαρτίου του έτους 2018. Το μηνιαίο μίσθωμα ανέρχεται σε 1.000,00€ (συμπεριλαμβανομένου και του τέλους χαρτοσήμου). Η συνολική αιτούμενη αξία της δαπάνης του ενοικίου για τους παραπάνω μήνες ανέρχεται σε 3 x 1.000,00€ = 3.000,00€.

Καταχώρηση παραστατικού τιμολόγησης για τη δαπάνη «Ενοικίαση επαγγελματικού χώρου» σε εγγραφές/μήνα στον πίνακα [Παραστατικά] του ΠΣΚΕ

Κάθε εγγραφή αντιστοιχεί σε μήνα του έτους 2018. Ως αριθμός παραστατικού δηλώνεται ο μήνας και το έτος για το αιτούμενο ενοίκιο, ως ημερομηνία έκδοσης δηλώνεται η ημερομηνία πληρωμής του μισθώματος και ως αιτούμενη αξία καταχωρείται το μηνιαίο μίσθωμα.

Β5. Ορθή καταχώρηση δαπάνης Αποσβέσεων

Β5 ΣΗΜΕΙΟ ΠΡΟΣΟΧΗΣ

Ορθή καταχώρηση παραστατικών τιμολόγησης και εξόφλησης δαπάνης «Αποσβέσεις»

Η δαπάνη των αποσβέσεων καταχωρείται συγκεντρωτικά σε μία εγγραφή για κάθε έτος στον πίνακα [Παραστατικά] του ΠΣΚΕ ως κάτωθι:

- «Είδος παραστατικού τιμολόγησης» → «ΜΗΤΡΩΟ ΠΑΓΙΩΝ (ΑΠΟΣΒΕΣΕΙΣ)»

- «Αριθμός παραστατικού» → «ΑΠΟΣΒΕΣΕΙΣ ΕΤΟΥΣ ΧΧΧ»

- «Ημερομηνία παραστατικού» → ημερομηνία λογιστικοποίησης των αποσβέσεων σύμφωνα με τις λογιστικές εγγραφές στα βιβλία της επιχείρησης

- «Προμηθευτής» → «ΜΗΤΡΩΟ ΠΑΓΙΩΝ»

- «ΑΦΜ προμηθευτή» → «000000000»

- «Αξία χωρίς ΦΠΑ» & «Αξία με ΦΠΑ» → συνολική αξία των αιτούμενων αποσβέσεων του έτους (τα δύο ποσά ισούνται). Δεν καταχωρείται η συνολική αξία κτήσης των παγίων!

Αντίστοιχα στην καρτέλα [Πληρωμές] του ΠΣΚΕ καταχωρείται μία εγγραφή ως κάτωθι:

- «Είδος πληρωμής» → «ΛΟΙΠΑ (ΝΑ ΚΑΤΑΓΡΑΦΕΙ ΣΤΙΣ ΠΑΡΑΤΗΡΗΣΕΙΣ)»

- «Αριθμός παραστατικού» → «ΑΠΟΣΒΕΣΕΙΣ ΕΤΟΥΣ ΧΧΧ»

- «Ημερομηνία παραστατικού» → ημερομηνία λογιστικοποίησης των αποσβέσεων σύμφωνα με τις λογιστικές εγγραφές στα βιβλία της επιχείρησης

- «Τράπεζα/Εκδότης παραστατικού» → «ΕΠΩΝΥΜΙΑ ΔΙΚΑΙΟΥΧΟΥ»

- «Ποσό πληρωμής» → συνολική αξία των αιτούμενων αποσβέσεων του έτους. Δεν καταχωρείται η συνολική αξία κτήσης των παγίων!

Επισημάνσεις:

- Η αιτηθείσα αξία των αποσβέσεων θα πρέπει σε κάθε περίπτωση να τεκμηριώνεται από τα αντίστοιχα παραστατικά τιμολόγησης παγίων για τα οποία ο δικαιούχος αιτείται τις αποσβέσεις των.

- Τα αντίστοιχα παραστατικά τιμολόγησης των παγίων δεν αποτυπώνονται στο ΠΣΚΕ. Προσκομίζονται ως φωτοαντίγραφα στον φυσικό φάκελο του Αιτήματος.

- Δεν απαιτείται η προσκόμιση και η καταχώρηση των παραστατικών πληρωμής/εξόφλησης των αντίστοιχων παραστατικών τιμολόγησης των παγίων, καθώς δεν αποτελούν αντικείμενο ελέγχου.

- Προτείνεται να προσκομίζονται σημειώσεις, διευκρινίσεις και ενδεχομένως πίνακες με τα στοιχεία των παραστατικών για τα οποία ο δικαιούχος αιτείται το έξοδο της απόσβεσης.

- Ο δικαιούχος έχει τη δυνατότητα να αιτηθεί τις αποσβέσεις παγίων λογιστικής χρήσης η οποία ακόμα δεν έχει κλείσει. Σε αυτήν την περίπτωση απαιτείται η λογιστικοποίηση των αποσβέσεων τη τρέχουσα χρονική στιγμή (πχ Μάρτιος του 2019). Η λογιστικοποίηση των αποσβέσεων θα πρέπει να προκύπτει από τις προσκομισθείσες λογιστικές εγγραφές.

Ο δικαιούχος επιθυμεί να αιτηθεί τις αποσβέσεις για το έτος 2018 το οποίο και έχει παρέλθει. Από τις λογιστικές εγγραφές στα βιβλία της επιχείρησης προκύπτει ότι οι αποσβέσεις του έτους 2018 ανέρχονται σε 5.000,00€.

Καταχώρηση εγγραφής για τις αιτηθείσες αποσβέσεις του έτους 2018 στον πίνακα [Παραστατικά] του ΠΣΚΕ

Καταχώρηση εγγραφής για τις αιτηθείσες αποσβέσεις του έτους 2018 στον πίνακα [Πληρωμές] του ΠΣΚΕ

Εμφάνιση των στοιχείων στον πίνακα [Παραστατικά – Πληρωμές] του ΠΣΚΕ

Β6. Ορθή καταχώρηση Μισθολογικού κόστους

Β6 ΣΗΜΕΙΟ ΠΡΟΣΟΧΗΣ

Ορθή καταχώρηση παραστατικών τιμολόγησης και εξόφλησης δαπάνης «Μισθολογικό κόστος»

Η δαπάνη του μισθολογικού κόστους προτείνεται να καταχωρείται ανά μήνα και ανά εργαζόμενο με βάση τις μισθοδοτικές καταστάσεις στον πίνακα [Παραστατικά] του ΠΣΚΕ ως κάτωθι:

- «Είδος παραστατικού τιμολόγησης» → «ΜΙΣΘΟΔΟΤΙΚΗ ΚΑΤΑΣΤΑΣΗ»

- «Αριθμός παραστατικού» → μήνας και έτος της αιτούμενης μισθοδοσίας

- «Ημερομηνία παραστατικού» → ημερομηνία έκδοσης της μισθοδοτικής κατάστασης ή η τελευταία ημερομηνία εκάστου μηνός

- «Προμηθευτής» → ονοματεπώνυμο του εργαζομένου

- «ΑΦΜ προμηθευτή» → ΑΦΜ του εργαζομένου

- «Αξία χωρίς ΦΠΑ» & «Αξία με ΦΠΑ» → αποδοχές πληρωτέες + ασφαλιστικές εισφορές εργαζομένου + ασφαλιστικές εισφορές εργοδότη (+ ποσά ΦΜΥ + ποσό εισφοράς αλληλεγγύης, εφόσον υπάρχουν) αθροιστικά.

Με την ίδια λογική σε ξεχωριστές εγγραφές καταχωρούνται τα επιδόματα (Δώρο Πάσχα, Επίδομα Αδείας Θέρους, Δώρο Χριστουγέννων, επίδομα αδείας) σε περίπτωση που ο δικαιούχος αιτείται την επιδότησή στους.

Αντίστοιχα, στην καρτέλα [Πληρωμές] του ΠΣΚΕ για κάθε αιτηθείσα μισθοδοσία ανά μήνα τα παραστατικά πληρωμής προτείνεται να καταχωρούνται ανά εργαζόμενο, όταν αφορούν σε αποδοχές πληρωτέες, ενώ όταν αφορούν στο σύνολο των εισφορών αλλά και τους λοιπούς φόρους (ΦΜΥ και εισφορές αλληλεγγύης), καταχωρούνται μια φορά και συνδέονται αντίστοιχα με τα παραστατικά των μισθοδοτικών καταστάσεων του/των εργαζομένου/ων.

Επισημάνσεις:

- Πριν την υποβολή του Αιτήματος Ελέγχου θα πρέπει να διαπιστώνεται η συμφωνία των καταχωρημένων στο ΠΣΚΕ ποσών με τα ποσά τα οποία προκύπτουν από τα αντίστοιχα δικαιολογητικά του φυσικού φακέλου. Τυχόν διαφοροποιήσεις οι οποίες δεν είναι τεκμηριωμένες οδηγούν σε περικοπή της δαπάνης για τη συγκεκριμένη περίοδο στην οποία εντοπίζονται. Για παράδειγμα, το ποσό των συνολικών ασφαλιστικών εισφορών (εργοδότη και εργαζομένου) το οποίο προκύπτει από την προσκομισθείσα ΑΠΔ πρέπει να συμφωνεί με το αναγραφόμενο αντίστοιχο ποσό στη μισθοδοτική κατάσταση του εργαζομένου, το έμβασμα πληρωμής προς το φορέα ασφάλισης καθώς και το extrait του εμβάσματος. Το ίδιο ισχύει και για τον ΦΜΥ και τις καθαρές αποδοχές του εργαζομένου.

- Απαραίτητη προϋπόθεση είναι να έχουν εξοφληθεί όλες οι συνιστώσες του αιτούμενου μισθοδοτικού κόστους, δηλαδή όχι μόνο οι καθαρές αποδοχές αλλά και οι ασφαλιστικές εισφορές (εργαζομένου και εργοδότη), ο ΦΜΥ και η ειδική εισφορά αλληλεγγύης.

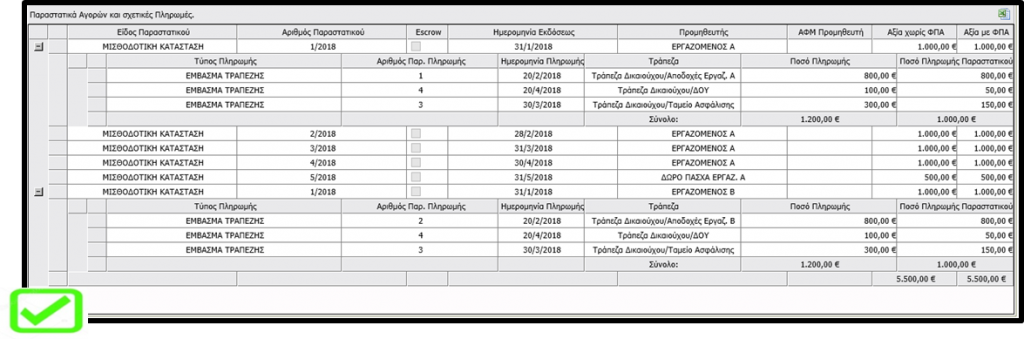

Ο δικαιούχος επιθυμεί να αιτηθεί το μισθολογικό κόστος για δύο εργαζομένους, τον Α και τον Β. Για τον εργαζόμενο Α αιτείται τους μήνες Ιανουάριο, Φεβρουάριο, Μάρτιο και Απρίλιο του έτους 2018, ενώ για τον εργαζόμενο Β αιτείται τον μήνα Ιανουάριο του έτους 2018. Βάσει των μισθοδοτικών καταστάσεων της επιχείρησης, και για τους δύο υπαλλήλους, το συνολικό μηνιαίο μισθολογικό κόστος είναι 1.000,00€ και περιλαμβάνει τις καθαρές αποδοχές του εργαζομένου ύψους 800,00€, τις ασφαλιστικές εισφορές του εργαζομένου και εργοδότη ύψους 150,00€ και το ΦΜΥ του εργαζομένου ύψους 50,00€. Ο δικαιούχος αιτείται επίσης και το δώρο Πάσχα του έτους 2018 ύψους 500,00€ για τον εργαζόμενο Α.

Ορθή καταχώρηση αιτούμενης μισθοδοσίας στον πίνακα [Παραστατικά] του ΠΣΚΕ

Κάθε μηνιαία μισθοδοτική κατάσταση εργαζομένου καταχωρείται σε μια εγγραφή. Σε ξεχωριστή εγγραφή καταχωρείται το δώρο Πάσχα για τον εργαζόμενο Α.

Ορθή καταχώρηση πληρωμών μισθοδοσίας των εργαζομένων Α και Β για τον Ιανουάριο του 2018 στον πίνακα [Πληρωμές] του ΠΣΚΕ

Οι καθαρές αποδοχές του κάθε εργαζομένου πληρώνονται με τα εμβάσματα με αρ. 1 και 2, ημερομηνίας 20/02/2018, ύψους 800,00€. Οι συνολικές ασφαλιστικές εισφορές πληρώνονται στο ταμείο ασφάλισης με το έμβασμα με αρ. 3, ημερομηνίας 30/03/2018, ύψους 300,00€. Τέλος, ο ΦΜΥ πληρώνεται στη ΔΟΥ με το έμβασμα με αρ. 4, ημερομηνίας 20/04/2018, ύψους 100,00€.

Ορθός τρόπος εμφάνισης των στοιχείων στον πίνακα [Παραστατικά – Πληρωμές] του ΠΣΚΕ για την πληρωμή του μισθολογικού κόστους των εργαζομένων Α και Β για τον Ιανουάριο του 2018.

Λάθος καταχώρηση αιτούμενης μισθοδοσίας στον πίνακα [Παραστατικά] του ΠΣΚΕ (Περίπτωση 1)

Οι μισθοδοτικές καταστάσεις για τους αιτούμενους μήνες καταχωρούνται σε μία συμψηφιστική εγγραφή συνολικής αξίας 5.500,00€. Τα στοιχεία των παραστατικών δεν είναι διακριτά (αιτούμενη περίοδος, κόστος ανά εργαζόμενο κλπ).

Λάθος καταχώρηση πληρωμών μισθοδοσίας των εργαζομένων Α και Β για τον Ιανουάριο του 2018 στον πίνακα [Πληρωμές] του ΠΣΚΕ (Περίπτωση 1)

Οι πληρωμές του μισθολογικού κόστους και των δύο εργαζομένων καταχωρούνται σε μια συμψηφιστική εγγραφή συνολικού ποσού 5.500,00€ δίχως να αποτυπώνονται τα στοιχεία των επιμέρους εμβασμάτων (ποσά, ημερομηνίες, είδος κόστους που πληρώνεται για κάθε εργαζόμενο κλπ).

Λάθος τρόπος εμφάνισης των στοιχείων στον πίνακα [Παραστατικά – Πληρωμές] του ΠΣΚΕ για την πληρωμή του μισθολογικού κόστους των εργαζομένων Α και Β για τον Ιανουάριο του 2018 (Περίπτωση 1)

Λάθος καταχώρηση αιτούμενης μισθοδοσίας στον πίνακα [Παραστατικά] του ΠΣΚΕ (Περίπτωση 2)

Οι μισθοδοτικές καταστάσεις για τους αιτούμενους μήνες του εργαζομένου Α καταχωρούνται σε μία συμψηφιστική εγγραφή συνολικής αξίας 4.500,00€. Τα στοιχεία των παραστατικών του εργαζομένου Α δεν είναι διακριτά (αιτούμενη περίοδος κλπ).

Λάθος καταχώρηση πληρωμών μισθοδοσίας των εργαζομένων Α και Β για τον Ιανουάριο του 2018 στον πίνακα [Πληρωμές] του ΠΣΚΕ (Περίπτωση 2)

Οι πληρωμές του μισθολογικού κόστους εργαζομένου Α και του μισθολογικού κόστους εργαζομένου Β καταχωρούνται σε δύο συμψηφιστικές εγγραφές ποσού 4.500,00€ και 1.000,00€ αντίστοιχα, δίχως να αποτυπώνονται τα στοιχεία των επιμέρους εμβασμάτων (ποσά, ημερομηνίες, είδος κόστους που πληρώνεται για κάθε εργαζόμενο κλπ).

Λάθος τρόπος εμφάνισης των στοιχείων στον πίνακα [Παραστατικά – Πληρωμές] του ΠΣΚΕ για την πληρωμή του μισθολογικού κόστους των εργαζομένων Α και Β για τον Ιανουάριο του 2018 (Περίπτωση 2)

Β7. Ορθή καταχώρηση παραστατικών με παρακράτηση φόρου

Β7 ΣΗΜΕΙΟ ΠΡΟΣΟΧΗΣ

Ορθή καταχώρηση παραστατικών τιμολόγησης με παρακράτηση φόρου 20% ή 3%

Το τιμολόγιο πρέπει να καταχωρείται στο ΠΣΚΕ με βάση την αναγραφόμενη καθαρή και μικτή του αξία ενώ η πληρωμή του πρέπει να καταχωρείται σε δύο εγγραφές με την πρώτη εγγραφή να αφορά στο παραστατικό με το οποίο πληρώθηκε ο προμηθευτής και τη δεύτερη να αφορά στην εξόφληση του παρακρατούμενου φόρου στη Δ.Ο.Υ.

Τα απαραίτητα παραδοτέα φυσικού φακέλου για την πληρωμή του παρακρατούμενου φόρου είναι:

- η προσωρινή δήλωση παρακρατούμενων φόρων

- η ταυτότητα πληρωμής για την πληρωμή του φόρου

- το παραστατικό πληρωμής του φόρου (πχ αντίγραφο εμβάσματος, καταθετηρίου κλπ) συνοδευόμενο από τα απαραίτητα, βάσει της Πρόσκλησης της Δράσης και ανάλογα με το είδος της πληρωμής (πχ extrait τραπέζης)

Το Τιμολόγιο – Δελτίο Αποστολής με αρ. 1, ημερομηνίας 17/02/2017 του προμηθευτή ΑΒΓ έχει αναγραφόμενη καθαρή αξία 1.000,00€ και μικτή αξία 1.240,00€. Υπόκειται σε παρακράτηση φόρου 20% (επί της καθαρής του αξίας) ύψους 200,00€ ο οποίος εξοφλείται στη ΔΟΥ. Το υπολειπόμενο ποσό ύψους 1.040,00€ (1.240,00€ – 200,00€) εξοφλείται στον προμηθευτή ΑΒΓ.

Ορθή καταχώρηση παραστατικού τιμολόγησης με παρακράτηση φόρου στην καρτέλα [Παραστατικά] του ΠΣΚΕ

Το Τιμολόγιο – Δελτίο Αποστολής με αρ. 1 καταχωρείται σε μία εγγραφή με καθαρή αξία 1.000,00€.

Ορθή καταχώρηση παραστατικών πληρωμής στην καρτέλα [Πληρωμές] του ΠΣΚΕ

Το Τιμολόγιο – Δελτίο Αποστολής με αρ. 1 μικτής αξίας 1.240,00€ εξοφλείται με δύο εμβάσματα. Το πρώτο έμβασμα ποσού 1.040,00€ αφορά στην πληρωμή του προμηθευτή ενώ το δεύτερο έμβασμα ποσού 200,00€ αφορά στην πληρωμή του παρακρατούμενου φόρου προς τη ΔΟΥ.

Β8. Μη διαγραφή παραστατικών

Β8 ΣΗΜΕΙΟ ΠΡΟΣΟΧΗΣ

Μη διαγραφή παραστατικών

Δεν επιτρέπεται διαγραφή παραστατικών τιμολόγησης – εξόφλησης που έχουν καταχωρηθεί σε προγενέστερο στάδιο στο ΠΣΚΕ (ανεξαρτήτως αν είχαν πιστοποιηθεί ή όχι).

Ειδικότερα, σε περιπτώσεις όπου η αιτηθείσα αξία ενός παραστατικού τιμολόγησης είχε περικοπεί μερικώς ή ολικώς, δεν διαγράφεται το παραστατικό και δεν γίνεται νέα εγγραφή του. Αυτό που δύναται να τροποποιηθεί είναι η αντιστοίχιση/σύνδεση του παραστατικού με την ή τις εγκεκριμένες δαπάνες τροποποιώντας την ποσότητα ή και την τιμή μονάδας της ή των αιτούμενων δαπανών.

Β9. Έλεγχος υπέρβασης εγκεκριμένων αξιών & πλήρους εξόφλησης παραστατικών

Β9 ΣΗΜΕΙΟ ΠΡΟΣΟΧΗΣ

Έλεγχος τυχόν υπέρβασης εγκεκριμένων αξιών κάθε δαπάνης και πλήρους εξόφλησης των παραστατικών τιμολόγησης

Πριν το στάδιο της τελικής οριστικοποίησης του αιτήματος ελέγχου στο ΠΣΚΕ ο Δικαιούχος προτείνεται να διενεργεί έναν τελικό έλεγχο των καταχωρημένων στοιχείων μέσα από δυο καρτέλες του αιτήματος .

α) Στην καρτέλα σύνδεσης των στοιχείων [Δαπάνες – Παραστατικά] του ΠΣΚΕ εμφανίζονται τα ποσά που έχουν αντιστοιχιστεί για κάθε δαπάνη σύμφωνα με τα προσκομισθέντα παραστατικά τιμολόγησης. Εφόσον τα ποσά αυτά υπερβαίνουν το συνολικό ποσό της εγκεκριμένης δαπάνης τότε η δαπάνη εμφανίζεται με πράσινο χρώμα προειδοποιώντας ότι υπάρχει υπέρβαση εγκεκριμένης δαπάνης. Το ποσό το οποίο υπερβαίνει το ύψος του εγκεκριμένου αποτελεί συνήθη λόγο περικοπής.

β) Στην καρτέλα σύνδεσης των στοιχείων [Παραστατικά – Πληρωμές] ελέγχεται ο τρόπος σύνδεσης και πληρωμής ενός παραστατικού τιμολόγησης με τις πληρωμές του. Ο έλεγχος των συνδέσεων κρίνεται αναγκαίος προκειμένου ο Δικαιούχος να ελέγξει την ορθότητα και την πλήρη απεικόνιση του πραγματικού τρόπου εξόφλησης για κάθε παραστατικό τιμολόγησης.

Συμπερασματικά οι δύο καρτέλες του ΠΣΚΕ βοηθούν σημαντικά σε ελέγχους ορθότητας και απεικόνισης των στοιχείων των συναλλαγών όσο στην αντιπαραβολή της πληρότητάς τους.

Ο έλεγχος αυτός θα περιορίσει σε μεγάλο ποσοστό τις περικοπές που πραγματοποιούνται κατά το στάδιο της Πιστοποίησης και οφείλονται σε αστοχίες, παραλήψεις και λάθη που προκύπτουν από τη αλληλένδετη σύνδεση των παραστατικών τιμολόγησης με τις εγκεκριμένες δαπάνες και εν συνεχεία με τις πληρωμές τους.

Β10. Ορθή καταχώρηση δαπανών στις Κατηγορίες όπως αυτές ορίζονται από την Πρόσκληση της Δράσης

Β10 ΣΗΜΕΙΟ ΠΡΟΣΟΧΗΣ

Ορθή καταχώρηση δαπανών στις Κατηγορίες όπως αυτές ορίζονται από την Πρόσκληση της Δράσης

Για την έκδοση του ΠΣΚΕ στην οποία ο δικαιούχος οφείλει να δημιουργήσει Δαπάνες κατά την επεξεργασία του αιτήματος επαλήθευσης (Καρτέλα ΔΑΠΑΝΕΣ της ενέργειας “Αίτημα Καταβολής Ενίσχυσης (Ελέγχου)” του ΠΣΚΕ) και να τις συσχετίσει με τις κατηγορίες δαπανών όπως αυτές έχουν εγκριθεί στο Τεχνικό Παράρτημα του έργου (Καρτέλα ΑΝΑΛΥΣΗ ΚΑΤΗΓΟΡΙΩΝ ΔΑΠΑΝΩΝ της ενέργειας “Αίτημα Καταβολής Ενίσχυσης (Ελέγχου)” του ΠΣΚΕ), απαιτείται μεγάλη προσοχή, καθώς οφείλουν να καταχωρούνται στην ορθή κατηγορία σύμφωνα με τα οριζόμενα της εκάστοτε Πρόκλησης της Δράσης.

Πριν από τη δημιουργία ενός νέου αιτήματος ελέγχου στο ΠΣΚΕ, ο δικαιούχος οφείλει να συγκεντρώσει τα παραστατικά ανά κατηγορία δαπάνης και να ελέγξει εάν το αιτούμενο ποσό ξεπερνά το αρχικώς εγκεκριμένο της κατηγορίας. Εφόσον το ξεπερνά, ο δικαιούχος οφείλει να υποβάλει πρώτα αίτημα τροποποίησης Φυσικού- Οικονομικού Αντικειμένου έτσι ώστε να διαμορφώσει την κατανομή του προϋπολογισμού του έργου του με τέτοιον τρόπο που οι αιτούμενες δαπάνες να μπορούν να συμπεριληφθούν στις ορθές κατηγορίες.

Μη ορθή κατηγοριοποίηση δαπανών κατά την αίτηση επαλήθευσης δύναται να οδηγήσει σε περικοπή αυτών.